每一次波瀾壯闊的產業大遷徙下,都暗潮洶涌。

如果深度研究中國儲能產業發展史,可以看到,在過去的近10幾年間里,中國儲能已經數度經歷了從神話到噩夢的周期輪回,無數產業明星企業轟然瓦解,“泰坦尼克現象” 此起彼伏。也正是在這樣一個激情年代,中國儲能企業界形成了一種非理性的市場運營模式和思維,憑借著涌動在激情之中的那股不可遏制的投資和擴張沖動,上演了一出令世界矚目的中國儲能崛起大戲。

時下,我國已在全球儲能產業的多個核心供應鏈占據優勢地位。比如中國儲能電池出貨量占全球比例達87%;正/負極材料出貨量約占全球市場份額的90%,電解液出貨量全球占比超85%,鋰電隔膜占據全球超80%市場份額等等。

可如今也正是這種瘋狂豪賭與博弈的激情,又把中國儲能產業推向新的無序和盲動,使如今的中國儲能產業呈現出非線性的迷亂態勢。甚至在某種意義上,這種泛濫的激情和沖動正在毀壞著我們并不富足的產業與改革積累。

此前很難想象,一個十萬億級的黃金賽道,從藍海到紅海競爭,只用了不到三年時間。近年在資本與產業野心瘋狂推動下,儲能玩家與產能狂飆,價格戰席卷整個儲能產業鏈,儲能賽道正在加速進入大洗牌博弈新周期。

企查查數據顯示,截至2025年9月,國內儲能相關企業累計數量已超過38萬家,而十年前我國儲能存量企業僅為1.1萬家,近十年增長了33.55倍。

另一方面,據24潮產業研究院(TTIR)不完全統計,2022年-2024年這3年時間,市場公布的億元級以上的重大儲能電池項目超200個,項目總投資預算超1.5萬億元,儲能電池產能規劃超2800GWh(部分含動力電池產能)。

產業兇猛擴張的背后,爆炸性增長的債務規模也必將擾動儲能產業格局與發展趨勢。據24潮產業研究院(TTIR)統計,截止25年6月末,近110多家儲能產業鏈上市公司(含部分IPO企業)總負債合計為1.79萬億元,較上一年同期增長11.86%,環比(較2024年12月末,下同)增長6.46%;整體總資產負債率為57.74%,其中,短期有息負債合計為3782億元,較上一年同期增長25.86%,環比增長9.78%。

另據我們統計,截止25年6月末,近110家儲能產業鏈上市公司資金凈值約為3554.52億元(同比增長4.67%),看似處于安全區間,但若是剔除寧德時代等儲能巨頭相關數據,中小企業的形勢變得非常嚴峻。

比如僅寧德時代一家的資金凈值規模就達到3279.84億元(同比增長32.72%),占整體比例達92.27%,若剔除榜單前十名企業(資金凈值合計達4108.31億元),其他儲能產業鏈上市公司資金凈值僅為-553.79億元,處于負現金狀態。

筆者統計發現,截止25年6月末,有15家儲能產業鏈上市企業處于 “資產負債率高于70%,且資金凈值為負數” 狀態,壓力與風險已不言而喻。

這還只是上市企業層面的數據,很多中小型儲能企業的生存形勢之嚴峻很可能超出很多人想象。根據企查查數據顯示,2024年,我國登記狀態處于注銷、吊銷、撤銷、清算、停業、歇業、除名、責令關閉等異常狀態的儲能企業數量已接近3萬家,其中有3200余家儲能企業僅成立了一年。

而近幾個月持續的 “電芯斷貨潮” 又進一步沖擊中小企業的生命線,根據中關村儲能產業技術聯盟的調研數據,2025年第三季度,儲能電芯的平均交貨周期已從去年同期的30天延長至75天。有38.7%的中小儲能企業因電芯短缺被迫減產,其中有15.2%的企業一度停產。

產業共識,“競爭已經到了深水區,很多公司都在生死邊緣。” 而儲能作為一個超級重資產,且產品運營周期在20年以上的行當,在激烈博弈與深度內卷的當下,最為考驗產業鏈各企業的周期生存能力。

正如歐洲歷史學家奧古斯特·孔德所言:“知識不是預見,但預見是知識的一部分。” 所有前人的失誤或許不會完全重演,但是所有即將發生的悲劇中都無一例外地有著前人失誤的痕跡。

因此,24潮產業研究院(TTIR)認為,在當下時點,研究分析中國儲能公司可持續發展能力,對于經營者、債權人、投資者、政府等方方面面,均具有重大意義。

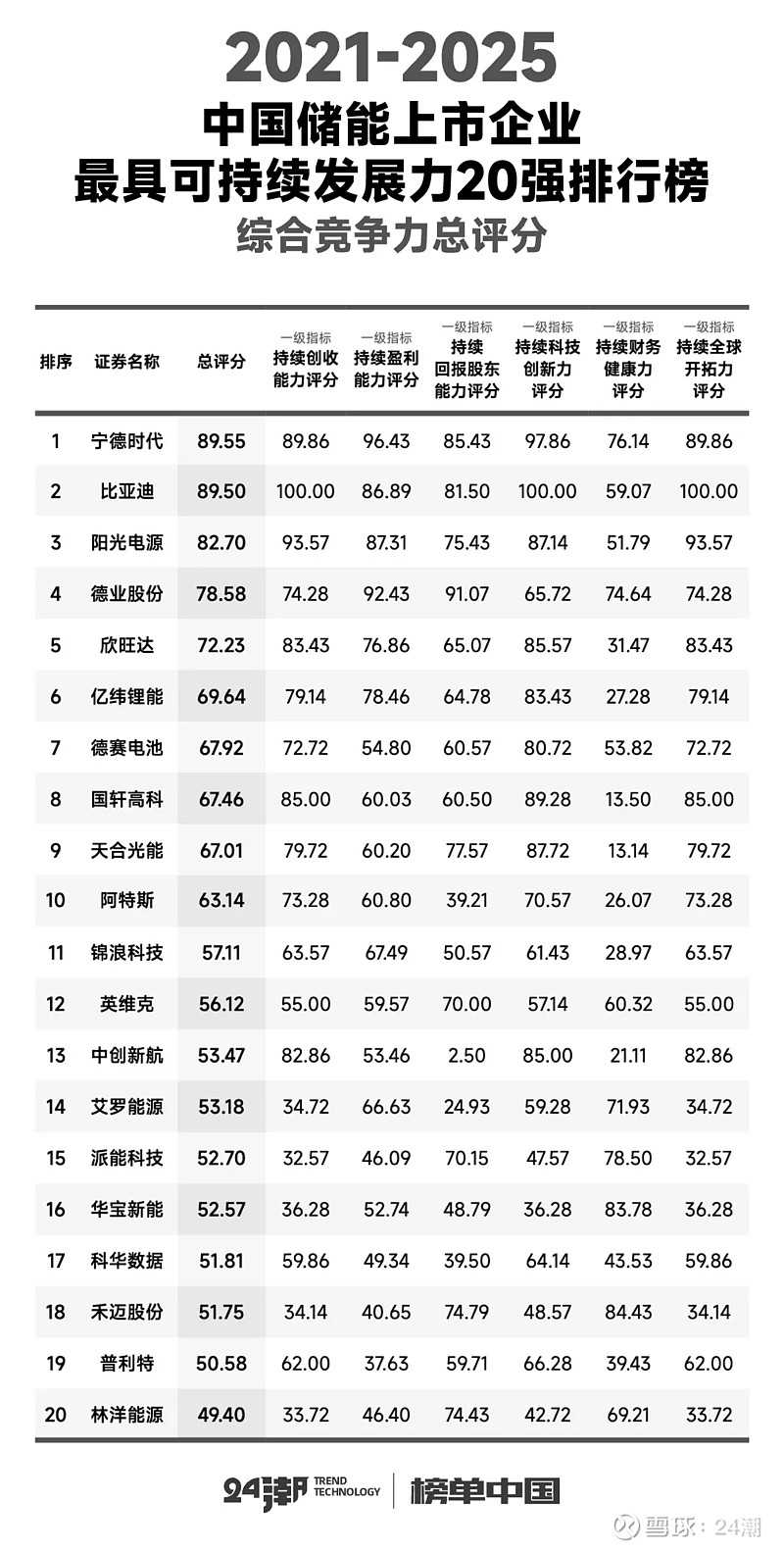

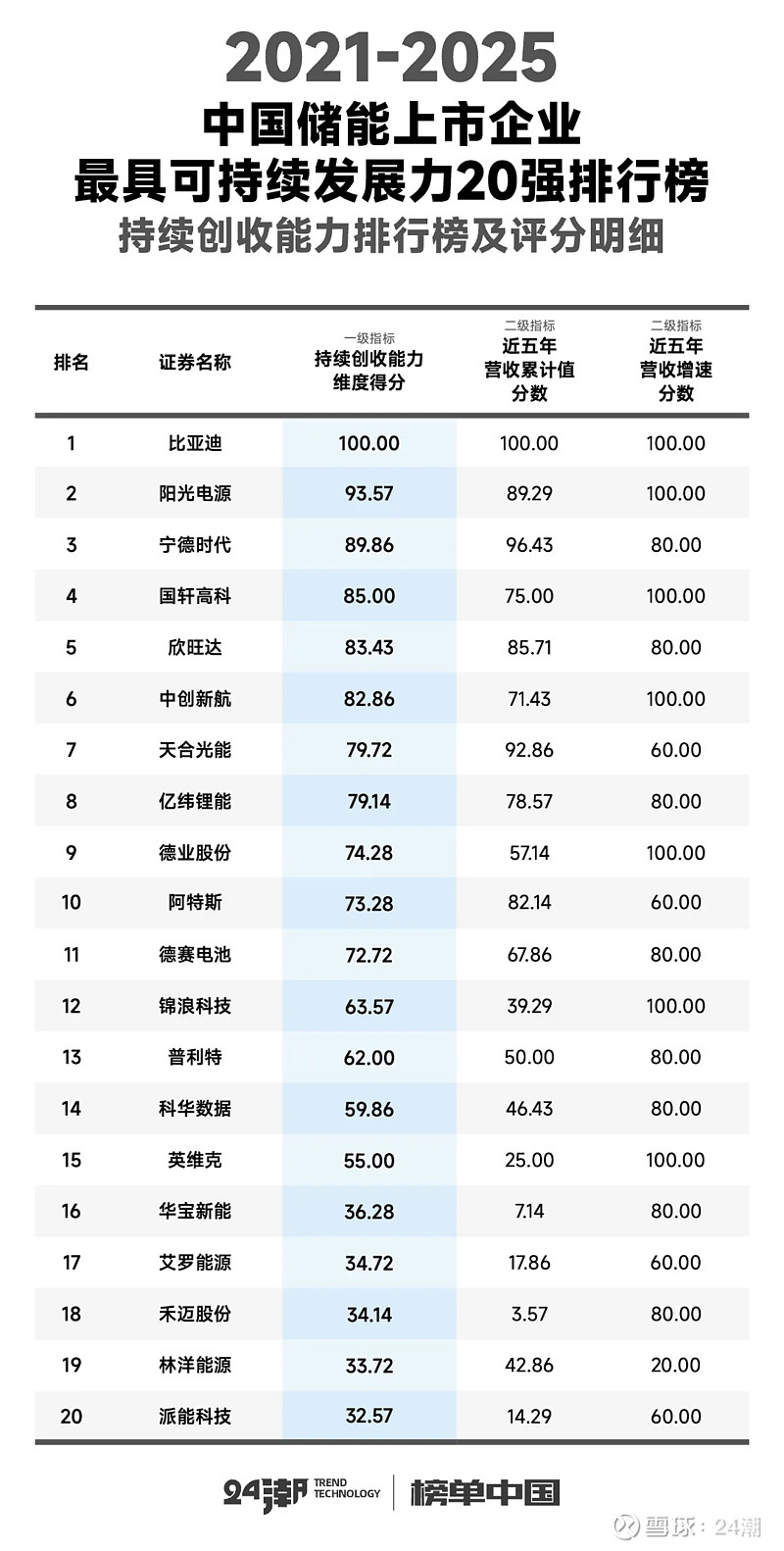

為了方便讀者朋友對產業核心玩家的可持續發展力有一個更為直觀的了解,從25年起,24潮產業研究院(TTIR)持續重磅推出 “中國儲能上市企業最具可持續發展力20強排行榜”,以五年(2021-2025年)為觀察周期,試圖從 “持續創收能力”、“持續盈利能力”、“持續科技創新力”、“持續財務健康力”、“持續全球開拓力”、“持續股東回報力” 等6個一級維度,15個二級維度,以及17個三級維度全面評比中國儲能上市企業可持續發展力,重點關注頭部優質企業對儲能產業的拉動,以及在產業端用數據探查出的產業鏈結構性優勢與可持續發展態勢,以供讀者朋友參考。@今日話題

作者:24潮

鏈接:https://xueqiu.com/9329772913/364255151

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。